首页;凯发娱乐注册;首页2015-2020年,受“减肥增效”政策的影响,我国农用氮磷钾化肥产量呈现波动下降趋势;2020年我国农用氮磷钾化肥产量不超过5400万吨;2021年有小幅增长,达到5446万吨,2022年1-2月累计产量为851万吨。

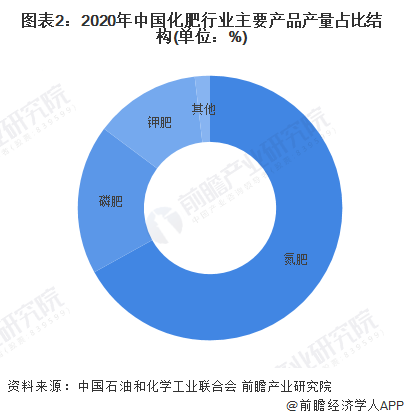

从化肥细分品类来看,主要包括氮肥、磷肥、钾肥、复合肥等。从产量占比来看,我国的化肥生产以氮肥为主,2020年氮肥产量占比超过60%;磷肥产量占比超过18%;钾肥产量占比约13%;其他复合肥产量占比不打2%。

2015年,农业部印发《〈到2020年化肥使用量零增长行动方案〉推进落实方案》导致此后全国化肥施用量逐年下降。2015-2020年,我国农用化肥施用折纯量复合增速为-2.7%,2020年我国农用化肥施用折纯量为5250.65万吨。2021年初步参考国家统计局发布的全国农用氮磷钾化肥产量增速测算,得到全国农用化肥施用量不超过5300万吨。

从全国化肥行业整体自给率来看,2019-2022年期间,除了2020年4月份和2022年2月份,其余均保持在100%以上的水平,其中在2021年6-12月均保持在110%以上的较高水平,整体来看国内化肥市场供应较为充分。

进一步从全国实际进口化肥情况来看,主要是以钾肥为主(国内钾矿资源缺乏,相关产品主要依赖进口),磷肥、氮肥和复合肥产品进口量较小(主要是由于国内氮肥、磷肥等产能过剩明显),并且近几年全国化肥进口总量整体呈现逐年下降的态势。

注:由于海关总署并未披露上述产品的进口量数据,以上参考中国石油和化学工业联合会披露数据。

以上数据来源于前瞻产业研究院《中国化肥行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告利用前瞻资讯长期对化肥行业市场跟踪搜集的市场数据,全面而准确的为您从行业的整体高度来架构分析体系。报告从当前化肥行业的宏观景气状况出发,以化肥行业的产销...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2022年全球肥料市场供需现状分析 近几年全球肥料供需市场均有所回升【组图】

重磅!2022年中国及31省市化肥行业政策汇总及解读(全)以调控化肥市场供需和保障农业平稳发展为核心